Планирование системы управления

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой 3. ПиК в рамках стратегического планирования 3.3. Планирование системы управления

Предпосылкой планирования системы управления является двойственность в интерпретации управления: с одной стороны, это процесс планирования, регулирования и контроля, связанный со специфическим поведением, а с другой стороны, - совокупность субъектов процесса переработки информации. Отсюда задачи планирования системы управления связаны как с самим плановым процессом, так и с субъектами этого процесса.

Планирование и стимулирование руководящих кадров имеют целью решение запланированных задач определенным качественным и количественным составом руководителей, представляющим собой важнейший элемент кадрового потенциала, и создание им возможностей и стимулов для поддержания оптимальной работоспособности и постоянной готовности к работе. Задача Планирования информационной системы менеджмента - формирование информационных предпосылок для оптимального восприятия комплексных процессов планирования, регулирования и контроля на предприятии.

Планирование полей бизнеса и организационных структур предприятия предопределяет планирование системы руководства. Она характеризует будущие сферы деятельности и органы управления и поэтому определяет требования к качеству и численности руководителей, а также их мотивации и информационной системе.

Планирование руководящих кадров, включающее планирование привлечения, расстановки, развития (карьеры) и освобождения руководителей, а также планирование системы стимулирования и информационной системы менеджмента, осуществляется в соответствии с рассмотренными уже этапами процесса принятия решений. Вспомогательным средством при планировании может служить матрица принятия решения.

3.3.1. Планирование руководящих кадров

Стратегическое планирование руководящих кадров включает все ориентированные на долгосрочную перспективу мероприятия, связанные с привлечением, расстановкой, движением (повышение квалификации, перемещение) и высвобождением руководителей и созданием их резерва.

При этом под руководящими кадрами понимаются наряду с членами правления и директорами все руководящие служащие или лица, относящиеся в высшему, среднему и нижнему уровню управления. Состав таких лиц устанавливается на каждом предприятии индивидуально.

В рамках стратегического планирования различают планирование резерва руководителей и карьеры руководителей (рис. 69). При планировании резерва исходят в первую очередь из перспективной потребности предприятия в руководителях. Планирование карьеры, напротив, опирается прежде всего на индивидуальные цели и перспективы отдельных руководителей. В рамках планирования резерва сначала оценивают руководителей предприятия, делают соответствующие расчеты и принимают решение о внутренних и внешних источниках удовлетворения ожидаемой потребности в руководителях. При планировании карьеры отдельных руководителей тестируют на соответствие занимаемой должности и утверждают, смотря по обстоятельствам, кандидатом на следующую руководящую должность, а также проводят связанные с развитием индивидуальной карьеры необходимые мероприятия. При этом непрерывное планирование карьеры может происходить в обратном порядке: не от планирования полей бизнеса через организационное планирование к расстановке руководящих кадров (производный подход), а имеющийся потенциал руководителей определяет организационную структуру и поля бизнеса предприятия (первичный подход).

Рис. 69. Интегрированное планирование руководящих кадров

До гармонизации целей предприятия и индивидуальных целей руководящих кадров резерв и карьеру необходимо планировать во взаимосвязи.

3.3.2. Планирование системы стимулирования руководителей

Для выполнения задач по руководству к менеджерам постоянно предъявляются все возрастающие требования. Поэтому разработка системы стимулирования руководителей носит стратегический характер. Под системой стимулирования понимается совокупность сознательно созданных условий труда, принимающих форму материальных и моральных стимулов для достижения определенных целей и определенным образом влияющих на поведение руководителей.

Главная цель формирования системы стимулирования способствовать высокомотивированному, целенаправленному поведению руководителей.

Стимулы можно дифференцировать на внутрифирменные и внешние. К последним могут относиться географические, социально-культурные и политико-правовые условия (например, специфическая для данного региона система налогов и социального страхования, условия жизни и возможности свободного времяпрепровождения и отдыха) места расположения предприятия. К внутрифирменным стимулам относят следующие.

Материальные стимулы:

Нематериальные стимулы:

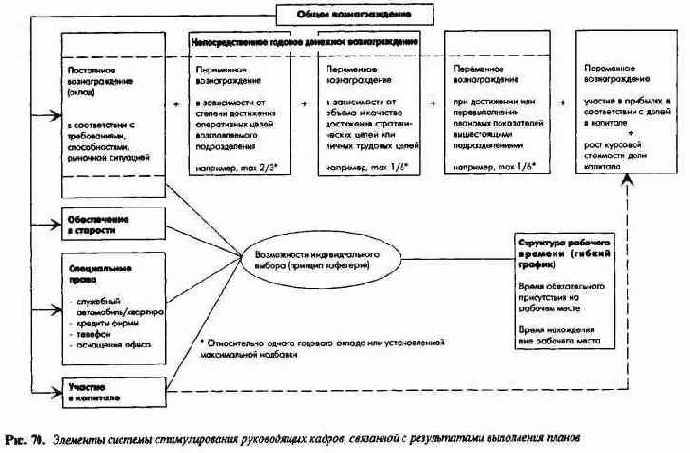

На рис. 70 показаны элементы связанной с общефирменным планированием системы стимулирования труда руководителей. Она строится на постоянном годовом окладе (твердое вознаграждение), устанавливаемом на уровне требований к соответствующему кругу решаемых задач и квалификации руководителя, а также с учетом специфики отрасли и состояния рынка. Составляющей твердого вознаграждения могут быть дополнительные выплаты (надбавки), например пенсионное страхование и специальные права пользования. Может быть полезным предоставлять руководителям самим возможность выбора различных дополнительных выплат из определенного набора. Так, из подобного "меню" (метод кафетерия), например, при предстоящем повышении постоянного оклада руководитель может выбрать либо повышение оклада, либо равноценное предоставление специфических дополнительных надбавок. Систему дополнительных выплат по методу кафетерия в последнее время все чаще увязывают со специфическими формами организации рабочего времени руководителей.

Рис. 70. Элементы системы стимулирования руководящих кадров, связанной с результатами выполнения планов

Переменное (дополнительное) вознаграждение привязывают к уровню достижения согласованных оперативных и стратегических целей собственным подразделением, а также к уровню достижения целей вышестоящей организационной единицей или предприятием в целом.

Одним из еще недостаточно используемых видов стимулирования руководителей является их участие в капитале фирмы на длительный срок. Участие в капитале стимулирует руководителя вести себя как собственник предприятия. Этот вид мотивации используется преимущественно на семейных предприятиях. Из участия в капитале могут возникнуть другие переменные элементы вознаграждения. Они складываются, с одной стороны, из участия в прибыли в соответствии с долей вложенного капитала, с другой из увеличения рыночной стоимости этой доли.

Работа подобной системы стимулирования руководителей, увязанной с системой планирования, основывается на некоторых предпосылках:

На предприятиях с функциональной организационной структурой только для руководителей отделов сбыта, а при некоторых условиях для менеджеров, отвечающих за продуктовые группы и проекты, в качестве целей, с которыми увязывается стимулирование, задаются показатели сумм покрытия или прибыли. При стимулировании руководителей других подразделений исходят из показателей затрат (издержек), а сами эти подразделения считаются центрами затрат.

При разработке системы стимулирования руководителей на каждом предприятии должны быть прежде всего уточнены некоторые аспекты проблемы:

1) определен круг лиц, принадлежащих к руководящим кадрам, и уровни управления;

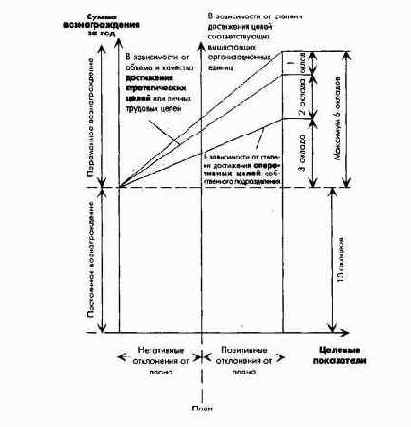

2) определены размеры постоянного (твердого) годового вознаграждения и максимальные пределы переменного вознаграждения для каждого уровня управления. В этой связи следует также решить, должна ли переменная часть вознаграждения вообще быть ограничена сверху. Как правило, исходят из величины совокупного дохода, к которому стремятся при 100%-ном выполнении плана, и отсюда рассчитывают возможную верхнюю границу общей суммы (рис. 71);

Рис. 71. Вознаграждение руководителей в зависимости от достижения целей (по отклонениям от плана)

3) определено, какая часть переменного вознаграждения за год должна зависеть от достижения оперативных и стратегических целей в рамках закрепленной за руководителем области ответственности. Поскольку с увеличением числа уровней иерархии в организации все больше стратегических задач должно передаваться на верхние уровни, то для руководителей более высокого уровня и для высшего руководства доля переменной части годового вознаграждения за реализацию стратегических планов может устанавливаться сравнительно выше (рис. 72);

Рис. 72. Вознаграждение (стимулирование) руководителей различных категорий в зависимости от достижения согласованных оперативных и стратегических целей

4) установлено, должна ли часть переменного вознаграждения за год зависеть от достижения оперативных целей соответствующим вышестоящим центром прибыли или центром затрат, а также должна ли вообще выплачиваться определенная доля переменного вознаграждения в зависимости от общего финансового результата деятельности предприятия;

5) четко определены показатели, на базе которых ведется расчет тантьем. При стимулировании за достижение оперативных целей в качестве базовых показателей должны быть выбраны расчетный результат, сумма покрытия и издержки привлечения капитала в плановом периоде или бюджетном году. При выборе нескольких показателей в качестве базы стимулирования возникает проблема определения их относительной важности. Для высшего руководства предприятия и для руководителей концерна в качестве оперативного базового показателя для расчета тантьем используется показатель балансового результата. При стимулировании за достижение качественно определенных стратегических целей: реализации стратегических задач или проектов в соответствующем плановом периоде или бюджетном году (например, включение в состав концерна нового предприятия, создание сервисной сети в определенной стране) - в качестве базового показателя для расчета тантьем может использоваться показатель прироста ценности капитала;

6) выяснено, должна ли определенная часть переменного вознаграждения устанавливаться по усмотрению вышестоящего руководителя. Это позволит учесть при регулировании размера вознаграждения возможные особые заслуги или, наоборот, ошибки сотрудников;

7) установлено, будут ли применяться и в каких пределах санкции за недостижение запланированных целей, т.е. на сколько будет уменьшена переменна часть вознаграждения от величины максимально возможной при стопроцентном выполнении плана премии;

8) выяснено, имеет ли смысл для руководителей штабных отделов и подразделений, где планирование затруднительно (например, отделы НИОКР), привязывать стимулирование руководителей к показателям издержек или к выполнению установленных индивидуальных заданий оперативного и стратегического характера и одновременно предусматривать тантьему, завязанную на прибыль всего предприятия; '

9) установлено, что для разбора спорных вопросов и конфликтных ситуаций собирается комиссия, которая с учетом причин отклонений от плана в соответствующей области задач, а также общей ситуации на предприятии обеспечивает справедливое разрешение конфликтов;

10) имеется правовая база, позволяющая через соответствующие трудовые договоры (контракты) внедрять систему стимулирования руководителей, увязанную с общефирменным планированием. К преимуществам подобной системы стимулирования руководителей можно отнести следующие:

Реализация рассмотренной концепции стимулирования руководителей делает возможным целенаправленное управление на всех уровнях предприятия, однако эта концепция действенна только в рамках общей интегрированной системы ПиК, ориентированной на достижение конечных результатов.

3.3.3. Планирование информационной системы менеджмента

Информационная система менеджмента должна обеспечивать потребность руководителей в соответствующим образом обработанной информации. Информационные предпосылки для оптимального выполнения управленческих задач создаются при организации целенаправленной системы планирования, регулирования и контроля.

Планирование информационной системы руководителя включает также оптимальную организацию обработки аналитической, прогнозной и фактической информации. При построении планово-отчетной системы, служащей также и для целей регулирования, необходимо исходить из того, что такая система сама является предметом планирования. Система ПиК с соответствующей информацией должна удовлетворять следующие требования:

Информационная система должна охватывать:

Информационная система менеджмента должна быть соединена с информационной распорядительной системой, в центре которой наряду с оперативными задачами ПиК стоят задачи и информация регулирования и документирования.

Сегодня на предприятиях в основном используются автоматизированные информационные системы, интегрированные банки технико-экономических данных, моделей и знаний, требуемые для выполнения управленческих задач. Центр тяжести в деятельности людей смещается при этом в сторону решения задачи формирования информационной системы и контроля за ее работой.