Планирование организационно-правовой структуры и структуры потенциала предприятия

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

3. ПиК в рамках стратегического планирования

3.2. Планирование организационно-правовой структуры и структуры потенциала предприятия

При ближайшем рассмотрении схемы интегрированного планирования продуктовой программы, а также полей бизнеса, становится очевидным, что планирование роста, стабилизации и свертывания полей бизнеса образует сердцевину стратегического планирования. Чтобы гарантировать успешное развитие предприятия, необходимо провести комплекс мероприятий по его адаптации к процессам роста, стабилизации или свертывания. В зависимости от желаемого в будущем размера предприятия, специфики его продуктовой программы и потенциала, места расположения производств необходимы правильный выбор и изменение его организационной структуры и правовой формы.

3.2.1. Этап постановки проблемы: предмет и цели планирования организационно-правовой структуры предприятия

Важнейшими исходными условиями при планировании организационно-правовой структуры предприятия являются намеченные на будущие периоды структура продуктовой программы, необходимый размер потенциала и региональная структура места его расположения в национальном и международном пространстве.

Первичная цель для организационно-правового структурирования предприятия его сохранение и успешное развитие. Из нее выводятся специфические вторичные цели:

В качестве вторичных целевых критериев при выборе правовой формы предприятия могут рассматриваться: уровень ответственности перед вкладчиками капитала (ограниченна или неограниченная), масштаб управленческих полномочий, степень участия в прибылях и убытках, условия финансирования и налогообложения, затраты, связанные с соответствующей правовой формой, необходимость публикования отчетности о работе предприятия.

При прогнозируемых в будущем значительных изменениях состояния внешней и внутренней среды, а также целей предприятия большое значение приобретает такой целевой критерий, как гибкость, т.е. способность организационно-правовой структуры приспосабливаться к меняющимся условиям.

Цели могут устанавливаться или в виде конкретных показателей, уточняясь по периодам, или задаваться как принципиальные установки.

3.2.2. Этап поиска: разработка альтернативных вариантов организационно-правовой структуры

Различные организационно-правовые структуры предприятия, -а также их комбинации образуют множество альтернатив. Организационная структура и правовая форма взаимозависимы, хотя с теоретической точки зрения организационная структура определяет выбор правовой формы.

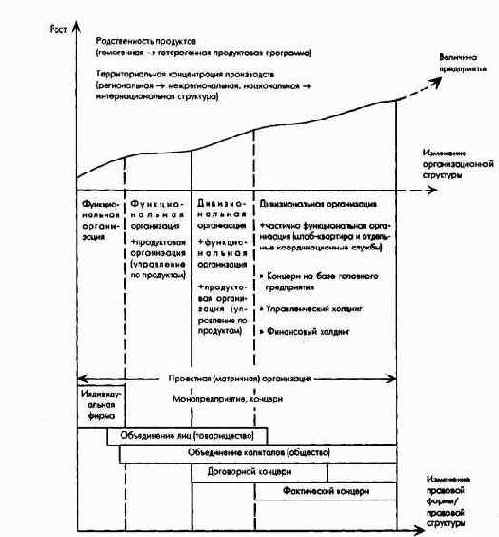

На рис. 67 схематично показаны принципиально возможные этапы развития организационной структуры и соответствующего им изменения правовой формы на расширяемом предприятии. Комбинации организационных структур и правовых форм и образуют альтернативы для принятия решений в этой сфере стратегического планирования.

Рис. 67. Ступени развития организационно-правовой структуры предприятия

При выборе правовой формы промышленного предприятия наиболее существенными альтернативами являются:

При выборе правовой структуры особый интерес представляют прежде всего следующие альтернативы:

а) создавать моно-предприятие или более сложную структуру из нескольких взаимосвязанных предприятий типа концерна;

б) при выборе концерновой формы возможны следующие альтернативные варианты:

На практике эти альтернативы могут комбинироваться. Выбор той или иной правовой формы и структуры зависит от желаемого стиля управления, особенно от желаемой модели распределения и регулирования полномочий в сфере принятия решений, т.е. от желаемого уровня централизации управления. Если децентрализованное управление возможно как на моно-предприятии, так и в концернах всех видов, то жестко централизованное управление лишь на моно-предприятии и в концерне первых двух видов (по немецкому законодательству только на территории Германии), да и то в течение ограниченного периода. Существенную роль при выборе правовой структуры играют и вопросы налогообложения.

3.2.3. Этап оценки: оценка альтернативных организационно-правовых структур

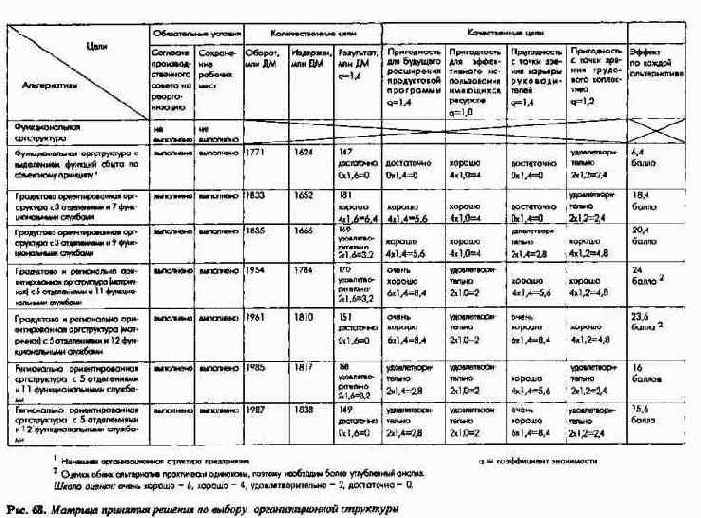

Альтернативные организационно-правовые структуры оцениваются с точки зрения цели результата и других целей предприятия. Это предполагает оценку изменений денежных потоков, затрат и результатов при тех или иных вариантах изменения организационно-правовой структуры предприятия в целом или его подразделений. В принципе стоимостная оценка предприятия необходима до и после изменения его организационно-правовой структуры, причем особое значение имеет учет возможного изменения налогового статуса предприятия. Учет планировавшихся стоимостных воздействий и фактических изменений организационно-правовой структуры в большинстве случаев связан со значительными проблемами из-за трудности или невозможности количественного выражения целей и эффектов. Поэтому в качестве вспомогательного инструмента для выбора альтернатив может применяться уже рассмотренная в других главах матрица принятия решений.

3.2.4. Этап принятия решения: выбор наиболее предпочтительного плана изменения организационно-правовой структуры

Альтернативы организационно-правовых структур и их целевое воздействие в различных условиях внешней среды необходимо представить по возможности в форме матрицы принятия решений.

Критерием выбора наиболее предпочтительной альтернативы является степень достижения целей, измеряемая общей суммой баллов, набранной в ходе оценки той или иной альтернативы.

На рис. 68 показан пример матрицы принятия решения по выбору варианта интегрированной организационной структуры.

Рис. 68. Матрица принятия решения по выбору организационной структуры

Несомненно, схематично представленные в этой главе решения, связанные с приспособлением организационно-правовой структуры к изменениям внутренней и внешней среды, имеют для развития предприятия такое же значение, как и решения, связанные с продуктовой программой и потенциалом.

Планирование организационной структуры должно осуществляться в тесной взаимосвязи с планированием расстановки руководящих кадров. Под желаемую организационную структуру, исходя из потребности и наличия руководящего резерва на самом предприятии и с учетом возможностей привлечения менеджеров со стороны, разрабатывают план расстановки, движения (карьеры) и повышения квалификации руководящих кадров. Планирование организационной структуры также тесно связано с бизнес-планированием и общим планированием рабочей силы.