Общефирменные модели планирования результата и финансового планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

5.4. Общефирменные модели планирования результата и финансового планирования

Планирование калькуляционного и балансового результата (прибыли) и финансовое планирование может проводиться соответственно раздельно, синхронно или интегрирование со стратегическим планированием (особенно планированием инвестиций и дезинвестиций) и с оперативным планированием (особенно планированием продуктовой программы ) при помощи общефирменной модели.

При планировании результата и финансовом планировании предприятия в целом могут применяться две основные группы моделей, которые были уже рассмотрены в рамках стратегического и оперативного планирования.

К первой группе относятся дескриптивные модели в форме простых или сложных уравнений, которые при введении целевой функции трансформируются в модели принятия решений.

Ко второй группе моделей относятся аналитические модели принятия решений, базирующиеся преимущественно на методах линейного программирования или смешанного целочисленного программирования.

Используются также модели предприятия с комбинацией эвристического и аналитического подходов.

В названных группах моделей речь идет либо о моделях, где оперируют только стоимостными показателями, - моделях результата (балансовых моделях) и финансовых моделях, либо о моделях, в которых наряду со стоимостными показателями используются также натуральные и временные параметры частных планов.

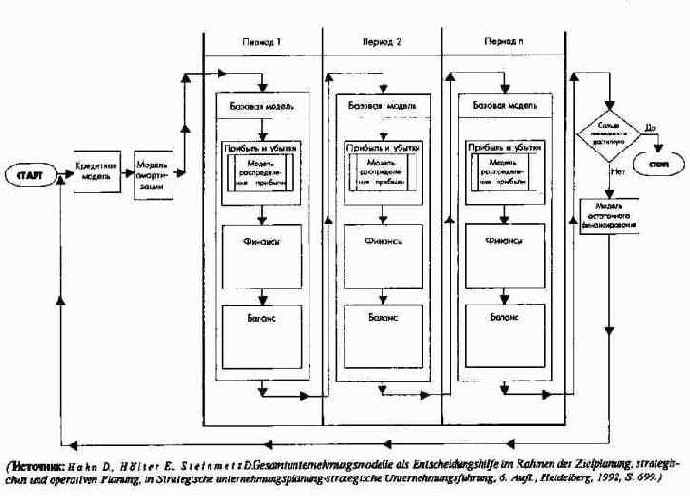

В принципе при помощи таких более или менее комплексных моделей можно на основе математических взаимосвязей описать в разрезе нескольких периодов основные плановые и контрольные расчеты, ориентированные На прибыль и ликвидность (рис. 31), причем общефирменное планирование результата и финансовое планирование для предприятия в целом по возможности должно быть интегрировано со стратегическим и оперативным планированием.

При соответствующем построении таких моделей и планирование генеральных целей стратегическое, оперативное планирование, планирование результата и финансовое планирование могут быть комплексными. Влияние изменений продуктовой программы (с изменением или без изменения потенциала), а также процессов в подразделениях можно показать через интегрированный блок стоимостных расчетов выручки, издержек, прибыли и ликвидности за один или несколько периодов (плановый год). В процессе планирования можно выявить влияние изменений на входе, выходе и в процессах, а именно изменения в качестве, объемах, сроках, ценах и структурах - на генеральные монетарные цели предприятия.

Кроме того, на момент планирования можно рассчитать ценность совокупного капитала предприятия по различным альтернативам при соблюдении установленных в качестве дополнительных условий целей оборота, прибыли и ликвидности по отдельным плановым периодам.

5.4.1. Простые и комплексные имитационные модели

Дня общефирменного планирования результата и финансов используют простые и комплексные модели в виде набора уравнений (модели-уравнения). Сложные модели формулируют в виде уравнений изменени запасов или комбинированно с уравнениями поведения либо в виде матриц.

Простые модели-уравнения составляются:

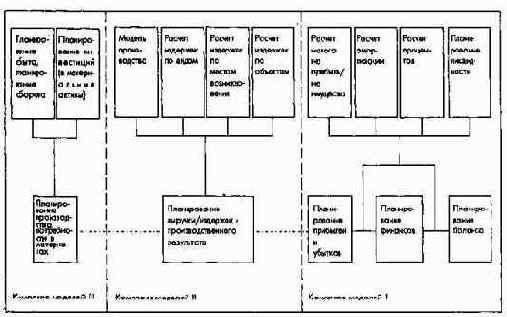

Рис. 119. Комплекс компьютерных моделей общефирменного планирования

В этих моделях используются исключительно стоимостные показатели, задаваемые в форме параметров потоков и запасов прошлых и будущих периодов. К этому добавляются расчетные коэффициенты, например ставки амортизации, процентов и распределения прибыли.

Количественные и временные ограничения учитываются в моделях только при интеграции планирования программ. В рамках таких моделей может проводиться анализ чувствительности. Для важнейших факторов, влияющих на прибыль и ликвидность, расчет ведется по специфическим коэффициентам чувствительности. Наконец, через трендовые коэффициенты можно учитывать прогнозируемую динамику отдельных параметров модели.

В дальнейшем в качестве примера рассмотрена балансово-финансовая модель Мертенса и Гриза (Mertens und Griese). Параметры в уравнениях модели можно упорядочить по следующим группам:

(1) Накопленные данные прошлых периодов

Здесь речь идет прежде всего о статьях баланса предыдущего периода. Поскольку статьи анализируемого периода в следующем году становятся накопленными статьями прошлого года, модель может без дополнительных расчетов охватывать многие периоды.

(2) Параметры, вводимые периодически или изменяемые самой системой

Речь идет, например, о коэффициенте затрат на реализацию, который показывает, насколько высока в обороте дол прямо зависимых от реализации затрат.

(3) Постоянно вводимые вновь данные

Постоянно вводимые вновь данные представляют собой, как правило, параметры, изменяющиеся во врем моделирования. К ним относятся:

(4) Рассчитываемые в самой системе показатели

Например, проценты, амортизация, прибыль до и после уплаты налогов.

Важнейшие рассчитываемые неизвестные величины (зависимые переменные) образуют результат соответствующего расчетного периода (рис. 120а и 120б).

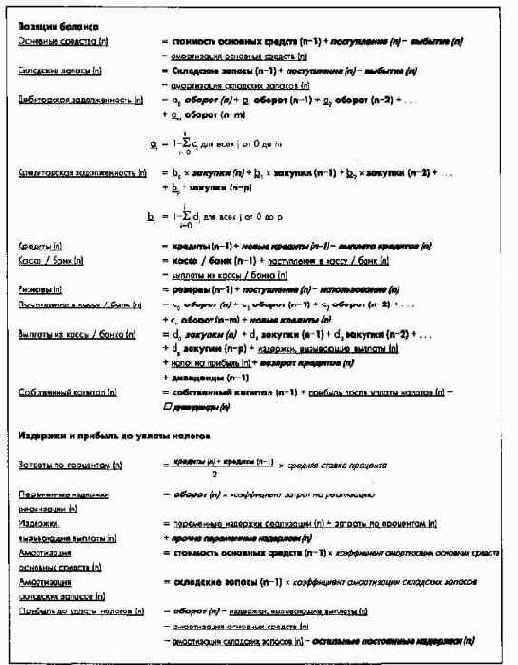

Рис. 120а. Принципиальная схема балансово-финансовой модели

(Источник: Mertens P., Griese У. Integrierte Informationsverarbeitung 2, Planungs- und Kontrol-Isysteme in der Industrie, 7. Aufl., Wiesbaden 1993, S. 217.)

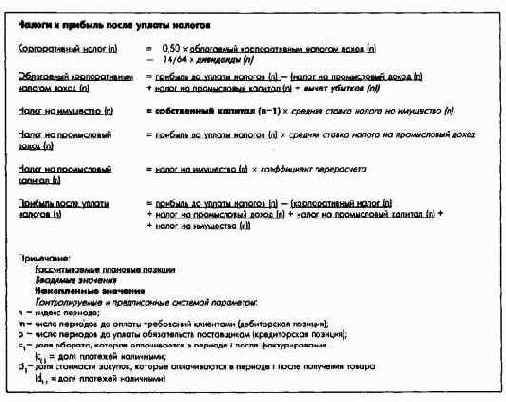

Рис.120б. Принципиальная схема балансово-финансовой модели (продолжение)

В другой модели, разработанной автором и сотрудниками Института планирования предприятия Университета г. Гиссена, на компьютере моделируется планирование баланса и финансовое планирование на несколько периодов. Модель используется преимущественно для стратегического планирования и разработки балансовой политики. Она состоит из одной базовой и нескольких частных моделей в качестве модельных модулей. Накопление переменных счета прибылей и убытков, баланса и финансового плана происходит централизованно в трех трехмерных матрицах, которые по вертикали связаны одна с другой простым накоплением и правилами переноса, а многопериодические горизонтальные связи осуществляются по основному уравнению:

Базовая модель соединена с четырьмя вспомогательными частными моделями: моделью амортизации, кредитной моделью, моделью распределения прибыли и моделью остаточного финансирования, позволяющей балансировать финансовые излишнее покрытие и недопокрытие. Базовая и вспомогательная модели реализуются в сети компьютерной программой.

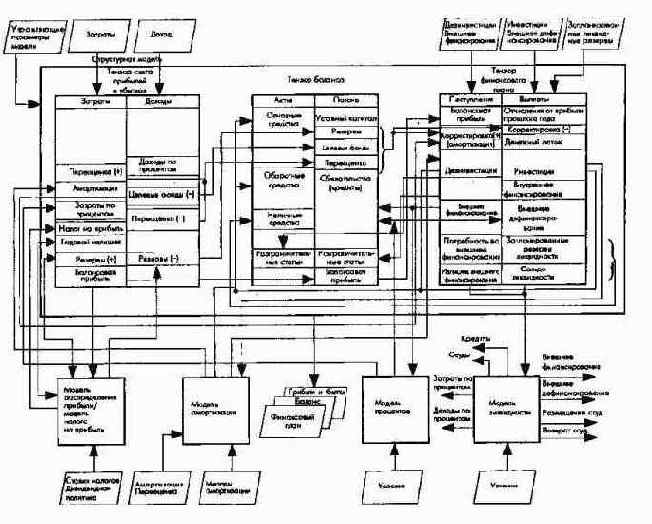

(1) Базовая (структурная) модель

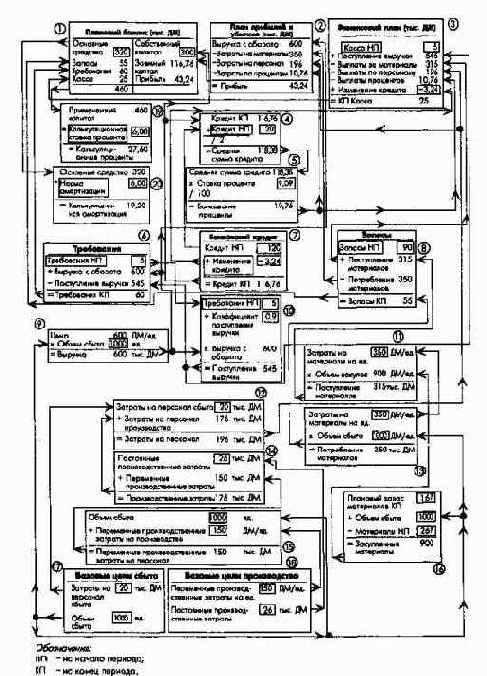

Основные компоненты имитационной модели образуют три центральные матрицы затрат и доходов, балансовых статей, поступлений и выплат для базисного и будущих периодов (рис. 121а). Соответствующее упорядочение по позициям и периодам происходит при помощи ключей, или индексов.

К началу процесса моделирования статьи счета прибылей и убытков, баланса и планов инвестиций и финансирования прошлых периодов считываются в качестве базисных данных. Затем для рассматриваемых будущих периодов вводятся оценочные, или прогнозные, значения важнейших ключевых показателей затрат (кроме процентов, амортизации и налога на прибыль) и доходов, статей финансового плана.

Эти данные могут быть также генерированы коэффициентами тренда и чувствительности, определяющими оценки позиций в будущих периодах. Отдельно рассчитываются амортизация, проценты и возврат кредитов, налог на прибыль.

(2) Модель амортизации

При помощи этой вспомогательной модели рассчитывают на основе данных об инвестициях в финансовом плане по выбираемым методам начисления амортизацию, заносят ее в счет прибылей и убытков и определяют остаточную стоимость основных средств в соответствующих позициях баланса. Кроме того, амортизацию используют в финансовом плане для расчета денежных потоков.

(3) Кредитная модель

Эта модель позволяет рассчитывать проценты, суммы погашения кредитов и остатки сумм по выбранным условиям для различных видов кредитов. Составляют планы погашения взятых и проведенных в финансовом плане кредитов, затем эти планы интегрируются с планом внешнего финансирования. Фактические остатки суммы кредитов отражаются в балансе, проценты показываются как затраты в счете прибылей и убытков.

(4) Модель распределения прибыли

Посредством модели распределения прибыли рассчитывают налог на промысловый доход и прибыль корпораций, дивиденды и изменения резервов. Прибыль распределяется по одной из трех возможных стратегий:

(5) Модель остаточного финансирования

Эта модель позволяет при помощи расчетов устранять возникающий в будущих периодах дефицит ликвидности путем своевременного взятия кредита, а появляющиеся в будущих периодах излишки ликвидных резервов снижать путем предоставления их в ссуду; при этом учитываются определенные границы кредитования и предоставления ссуд.

Поскольку из-за процентов и налогов валовая и чиста потребность в капитале не совпадают, модель посредством итераций в рамках заданных условий подводит к требуемому интервалу ликвидности (рис. 121б).

(6) Входы-выходы модели

Входы модели были описаны при представлении базовой и вспомогательных моделей. К важнейшим выходам модели относятся:

При помощи модели многопериодного финансового и балансового планирования путем имитационных расчетов в рамках кредитной модели и модели остаточного финансирования формируется полный финансовый план предприятия, который обходится без упрощенных предположений о неограниченности и совершенстве рынка капиталов, что значительно повышает информационную ценность рассчитанных дисконтированных сальдо платежей или ценность капитана.

Рассмотренная компьютерная модель была разработана и реализована в Институте планирования предприятия Университета г. Гиссена в качестве базовой общефирменной финансовой модели, но может использоваться и самостоятельно как модель планирования производственного результата. Эта модель состоит из трех частных моделей, которые при помощи управляющей программы работают в единой системе. Исходной информацией служат спецификации производимых продуктов по видам и объемам. В рамках производственной модели в сборочном серийном производстве каждый продукт характеризуется спецификацией узлов и деталей, а также технологической картой для определения времени производства по местам возникновения затрат. Из первичной потребности в изделиях путем раскрытия спецификации выделяют вторичную потребность в узлах и отдельных деталях и рассчитывают прямые материальные затраты. Далее на основании технологических карт по каждому месту возникновения производственных затрат исчисляют необходимое время загрузки оборудования.

Опираясь на эти данные, при помощи коэффициента вариации или прямых функций потребления проводят интегрированное планирование затрат по элементам и местам их возникновения. При этом постоянные и переменные затраты учитывают раздельно. Отдельно по каждому месту возникновения затрат дифференцированно по группам заработной платы планируют затраты на оплату труда, ремонт и обслуживание оборудования. Расчеты по местам возникновения затрат соединяются с внутрипроизводственным учетом выпуска продукции посредством метода балансирования по местам возникновения затрат. Матричные расчеты позволяют проводить анализ вторичных затрат и исчисление первичных затрат, причем коэффициенты матрицы связей по периодам выводятся вновь из данных о потоках продукции, а постоянные и переменные затраты учитываются раздельно.

В третьей частной модели в рамках расчета по носителям затрат (продуктам) делают косвенную калькуляцию (распределяют косвенные расходы по носителям) и планируют производственный результат по реализованной продукции и всей произведенной за период продукции. Причем производственный результат может быть рассчитан либо на базе полных, либо на базе неполных (частичных) затрат.

Модель Банка реконструкции (Kreditanstalt fur Wiederaufbau), которая была уже рассмотрена при оценке инвестиций в рамках стратегического планирования, может быть также использована в качестве простой балансовой и финансовой модели. При помощи этой модели после введения данных баланса, ставок амортизации, налога на прибыль и нормативов распределения прибыли, данных об издержках и выручке по продуктам можно проводить комбинированные расчеты калькуляционного и балансового результата, а также расчеты прибылей и убытков, балансовые и финансовые расчеты для нескольких периодов (до 60 периодов). В простых продуктовых программах можно учитывать и натуральные показатели.

Ниже рассмотрены структура и возможности применения компьютерной модели интегрированного управления прибылью и финансами (Modell гит integrierten Erfolgs- und Finanzlenkung - ERFf), разработанной Л.

Лахнитом (Lachnit L.). Эта имитационная модель планирования характеризуется следующими признаками (рис. 122а):

Следующие частные модули образуют интегрированную модель ERFI:

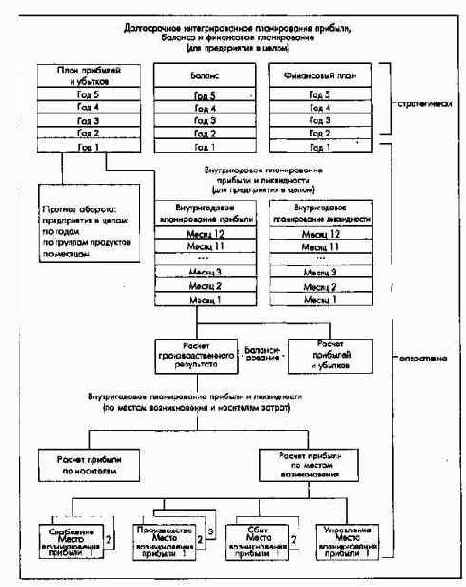

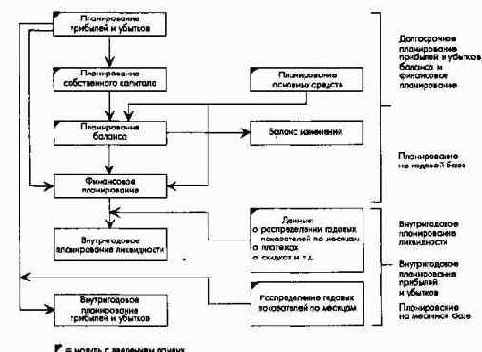

Долгосрочное планирование прибыли, баланса и финансов включает планирование прибыли и убытков и баланса на период от 1 до 5 лет. На этой основе - без первичного ввода данных плановиком - косвенно формируется финансовый план на 1-5 лет. Эти три компонента обеспечивают содержательную интеграцию расчетов прибыли, баланса и финансов. Интеграция во времени долгосрочного и краткосрочного планирования происходит посредством систематической детализации показателей первого планового года в месячных планах прибыли и ликвидности. С модулем планирования прибыли, баланса и финансов увязано планирование по подразделениям, что дает возможность поддерживать поиск решений.

При недостаточном уровне достижения целей можно смоделировать проведение корректирующих мероприятий.

В рамках внутригодового планирования ликвидности стремятся обеспечить финансовое равновесие внутри года. При этом различают:

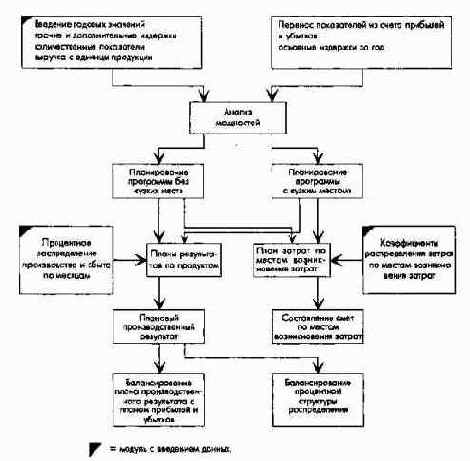

В рамках внутригодового планирования прибыли наряду с помесячным планированием прибыли и убытков осуществляется планирование выручки, издержек и производственного результата со следующими составляющими:

Планирование выручки, издержек и производственного результата должно регулярно согласовываться с помесячным планированием прибылей и убытков, чтобы перенос итогов из плана производственного результата в план прибылей и убытков, а затем в стратегически ориентированный долгосрочный план прибыли подчинялся определенной логике. На рис. 1226 и 122в показаны базовые схемы интегрированного долгосрочного и внутригодового планирования прибыли и убытков, баланса и финансов с помесячным планированием ликвидности и счета прибылей и убытков, а также базовая схема внутригодового помесячного планирования производственного результата в модели ERFI.

(Источник: Lachnit L. EDV-gestutzte Unternehmensfuhrung im mittelstandischen Betrieben, Munchen 1989, S. 157.)

Рис. 122б. Базовая схема интегрированного долгосрочного и внутригодового планирования прибылей и убытков, баланса и финансов с помесячным планированием ликвидности и счета прибылей и убытков

Рис. 122в. Базовая схема внутригодового помесячного планирования производственного результата

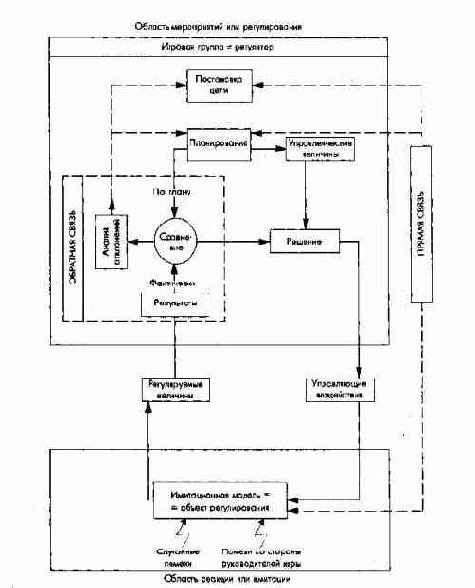

Наконец, в этой связи следует упомянуть деловую игру, которая реализуется на базе модели предприятия. По своей структуре деловая игра может быть представлена в виде некоторого контура регулирования (рис. 123). Участвующие в игре группы (регуляторы), принимая решения в рамках запланированных ими целей, пытаются оказывать влияние на ситуацию в представленных в модели сегментах внешней среды и на определенные взаимосвязи на самом предприятии. Модель как объект регулирования дает обратную информацию (регулируемые параметры) о реакции на принятые решения, которую затем сопоставляют с запланированными представлениями о цели путем сравнения плановых и фактических показателей. Этот процесс моделирования, называемый процессом обратной связи, ведет к итеративному приближению к поставленной цели. С накоплением опыта во время игры (процесс обучения) игроки предвосхищают (процесс прогнозирования) поведение объекта регулирования уже на стадии планирования регулируемых величин. При этом возникает обратная связь, с одной стороны, по вертикали через результаты отдельных решений, с другой стороны, по горизонтали через процессы согласования внутри игровой группы. Значение деловых игр как инструмента планирования на предприятии состоит прежде всего в том, что модель дает возможность плановику (регулятору) вмешиваться в процесс планирования и осуществлять в определенный момент корректирующее воздействие, чтобы представить возможные реакции на собственные действия, а также возможные поступки и реакции рыночных партнеров при их воздействиях на рассматриваемый сегмент внешней среды и процессы на предприятии.

(Источник: Bleicher К. Entscheidungsprozessean Unternehmungsspielen, 3. Aufl., Baden-Baden 1974, S.15.)

Рис. 123. Принципиальная структура деловой игры в виде контура регулирования

Информационная значимость для руководства предприятия

Использование многопериодных моделей-уравнений, особенно моделей прибыли и финансовых моделей, для руководства предприятия представляет большую информационную ценность.

При помощи таких моделей можно рассчитывать динамику издержек и выручки, затрат и доходов при проведении альтернативной политики в области сбыта, заработной платы, амортизации, распределения прибыли, инвестиций и дезинвестиций, образования и оценки запасов, финансирования и структурирования капитала, направленной на достижение целей прибыли и ликвидности в будущих периодах. После обсуждения и принятия решения о генеральных монетарных целях, а также производных от них дополнительных целях и мероприятиях их задают организационным единицам и проектам в качестве плановых.

Для практического применения комплексной системы уравнений, особенно для отражения и агрегирования множества детальных связей между натуральными и/или стоимостными показателями, используют матричные расчеты. Они позволяют составлять из множества детальных связей глобальную матрицу, которая содержит важнейшие факторы, влияющие на прибыль и ликвидность, в виде чисто стоимостных величин или дополнительно в виде количественных (натуральных) и временных параметров с соответствующими первичными стоимостными параметрами (цены, заработная плата). При изменении этих факторов проявляется их воздействие на генеральные цели предприятия.

5.4.2. Аналитические модели

Для синхронного планирования инвестиций, результата и финансирования, с одной стороны, и синхронного планирования продуктовой программы, результата и инвестиций - с другой, с учетом значимых ограничений используют простые и сложные аналитические модели принятия решений. В частности, аналитическая модель Швайма (Schweim J. Integrierte Internehmungs planung, Bielefeld 7969) характеризуется следующими признаками:

1) базируется на методах линейного программирования с учетом видов продуктов в качестве первичных носителей поступлений (от оборота) и выплат;

2) предпосылка линейности взаимосвязей означает постоянство цен сбыта и цен на ресурсы и линейную однородность производственных функций;

3) на оборудование относят связанные с ним выплаты (например, заработную плату постоянного обслуживающего персонала, затраты материалов и затраты на контроль), выплаты при покупке и выручку при продаже оборудования в плановом периоде, а также остаточную стоимость оборудования в конце планируемого периода;

4) синхронно с определением оптимальной инвестиционной и производственной программы с учетом соблюдения финансового равновеси рассчитывают оптимальную программу финансирования;

5) поскольку только инвестиционный, производственный и финансовый секторы планируются синхронно с ориентацией на прибыль, для других процессов на предприятии предполагается, что они уже однозначно определены либо будут установлены в расчетах модели.

Проблемы последовательности запуска в производство, размеров партий и складских запасов, численности персонала, политики сбыта, планирования ремонтов и т.д. не учитываются в расчетах модели. Поэтому в модели предполагается, что при снабжении, производстве и сбыте нет необходимости в запасах и, значит, складским хозяйством можно пренебречь.

Речь идет об интегрированной модели планирования предприятия, разработанной Цвикером (Zwicker E. Inkrementale Zielplanung - eine Einfuhrung, Arbeitspapier, Berlin, 1992) и называемой моделью встречного целевого планирования прибыли. Модель позволяет реализовать концепцию "управление по целям".

Задача применения этой модели - увязать генеральные цели предприятия с базисными целями отвечающих за них подразделений. Генеральные цели: производственный результат и ликвидность; базисные цели: определенные плановые показатели (например, объемы сбыта, нормы затрат), за достижение которых отвечают подразделения предприятия. Планирование с использованием модели Цвикера помогает высшему руководству добиться достижения базисных целей только в согласовании с ответственными подразделениями. Если такое согласование есть, то высшее руководство может рассчитывать на реализацию определенных генеральных целей.

Такому единству целей способствуют три этапа планирования: планирование снизу вверх, сверху вниз и встречное планирование, представляющее собой комбинацию двух предыдущих процессов.

На рис. 124 показана схема причинно-следственных взаимосвязей, положенная в основу модели целевого планирования предприятия. Условное предприятие в рассматриваемом примере состоит из двух подразделений, отвечающих за базисные цели: отделов сбыта и производства.

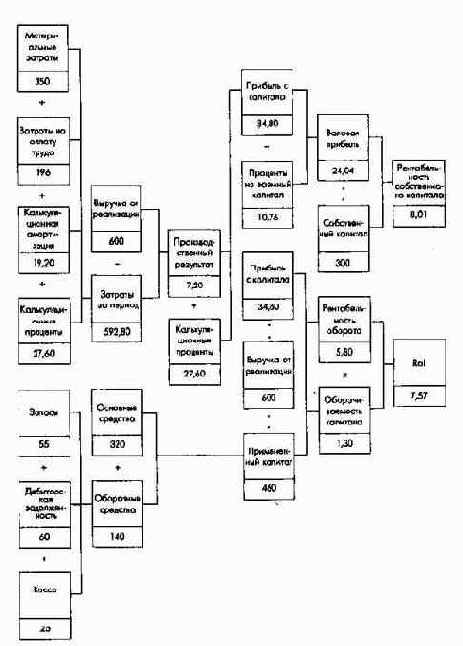

Оно производит продукт одного вида. Система показателей этого предприятия представлена на рис. 125а. В качестве генеральных целей планирования предприятия декларированы рентабельность собственного капитала и денежная наличность. Базисными целями являются объемы сбыта и затраты отдела сбыта, а также совокупные постоянные издержки и переменные издержки на единицу продукта производственного отдела.

Рис. 124. Причинно-следственные взаимосвязи в модели предприятия (условный пример)

Рис. 125а. Система показателей, ориентированна на высшие цели (условный пример)

Наряду с перечисленными базисными целями модель содержит и другие параметры, к которым относятся неконтролируемые базисные величины, параметры принятия решений и так называемые бесспорные базисные величины.

Из рис. 125б видно, что в модель в качестве неконтролируемых базисных величин входят, например, ставка процента и материальные затраты на единицу продукта. Параметры принятия решения - величины, которые устанавливаются до начала процедуры планирования. В данном случае наряду с другими параметрами - это сбытовые цены. Бесспорными базисными величинами считаются такие, которые высшее руководство предприятия в ходе планирования может изменять без возражений со стороны ответственных подразделений. Эти возражения могли бы возникать из-за того, что изменения подрывают хозяйственные основы обязательств подразделений по достижению базисных целей. Такой бесспорной величиной может быть, например, изменение ставки кредита, поскольку оно не ведет к большой загрузке отделов сбыта и производства при достижении их базисных целей.

Планирование начинается снизу вверх. В нашем примере оба ответственных отдела добровольно принимают обязательства по достижению целей. На рис. 124 представлены значения базисных целей, сформированных снизу. Затем определяются значения параметров принятия решения и неконтролируемые базисные величины. Планирование снизу считается завершенным, если бесспорные базисные величины, т.е. в данном случае изменение ставки кредита, будут установлены так, как высшее руководство посчитает наиболее выгодным с точки зрения генеральных целей.

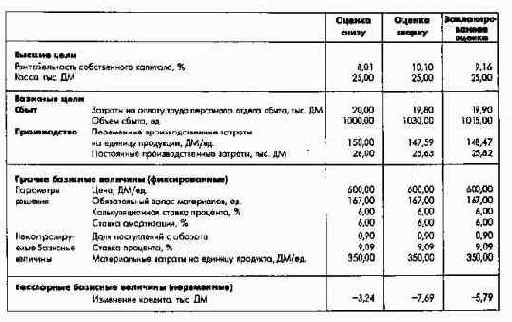

В представленном примере величина изменения кредита выбрана 3,24 ДМ, значит, ликвидные средства составляют 25 тыс. ДМ, а рентабельность собственного капитала будет равна 8,01%. На рис. 124 и 125а показаны результаты расчетов снизу вверх. На рис. 125б сопоставляются сформированные снизу базисные величины и выведенные из них сверху высшие цели.

На этапе планирования сверху вниз определяются базисные целевые значения, ведущие к таким значениям высших целей, которые удовлетворяют руководство предприятия. Затем руководство предприятия к началу этапа планирования сверху вниз формулирует определенные требования к высшим целям. Выполнение этих требований позволит обеспечить значения, превышающие соответствующие значения, предложенные снизу. В представленном примере предполагается, что руководство устанавливает рентабельность собственного капитала на уровне не ниже 10,1% и минимальный запас ликвидных средств 25 тыс. ДМ.

В рамках встречного целевого планирования для определения базисных целей сверху вниз используют особый метод расчета.

Самому расчету предшествует оценка напряженности достижения базисных целей, предложенных снизу каждым ответственным подразделением. Значениям показателей базисных целей, сформированных снизу ответственными подразделениями, приписывают нулевое значение напряженности. На следующем шаге отдел контроллинга оценивает максимально возможную напряженность достижения целей подразделениями. Такая максимальна напряженность могла быть, например, у производственного отдела, если бы издержки (оба базисных целевых показателя) были снижены на 5%. Эта предельна точка соответствует дополнительной напряженности в 100 баллов. Тогда для всех значений показателей базисных целей ответственного подразделения, которые находятся между значением, предложенным снизу, и значением наибольшей напряженности, может быть определена соответствующая напряженность плана.

Расчет сверху вниз позволяет определить базисные цели, устанавливаемые сверху, по следующему принципу: должны быть выбраны значения показателей базисных целей, которые ведут к одинаковой и минимальной дополнительной напряженности во всех ответственных подразделениях.

При этом должно гарантироваться соблюдение требований к генеральным целям, выдвинутым руководством. Рис. 125б показывает результаты расчетов сверху. О желаемом достижении генеральных целей судят по значениям показателей базисных целей, поставленных сверху, которые отклоняются от значений, предложенных снизу ответственными подразделениями.

Рис.125б. Результаты встречного целевого планирования (условный пример)

Заключительное сравнение предложенных снизу и сверху оценок базисных целей проводится при обсуждении подлежащих согласованию планируемых значений показателей базисных целей.

Обсуждаемые во время такой конференции по планированию значения базисных целей могут быть прямо введены непосредственно в компьютер, при помощи которого рассчитываются изменения значений показателей высших целей. Результаты такого сравнения показаны на рис. 125б.

Годовые значения затем разбивают по месяцам и на этой базе проводят текущее помесячное планирование и контроль. После окончания планового года проверяют достижение ответственными подразделениями их базисных целей.

Описанный метод позволяет проводить интегрированное планирование результата и финансов, поскольку на всех этапах встречного целевого планирования выбор базисных целей и бесспорных базисных величин направлен на достижение высших финансово-экономических целей предприятия.

Встречное целевое планирование также возможно на практике, если в качестве генеральной цели выступает только производственный результат или сумма покрытия для какого-нибудь подразделения. Финансово-экономические связи в модели в этом случае не учитываются. Такие ориентированные только на результат модели были разработаны для нескольких подразделений фармацевтического предприятия. Одна из них содержит 936 уравнений. Сумма покрытия подразделения выступает как единственная генеральная цель. Напротив, модель предприятия приборостроения наряду с расчетом прибыли и убытков и баланса охватывает финансовый план. Высшей целью является здесь RoI. Модель состоит из 958 уравнений, 99 параметров принятия решения, 6 неконтролируемых базисных показателей и 412 базисных целей, которые распределены по 20 ответственным подразделениям.