Характеристика отдельных подсистем планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.4. Характеристика отдельных подсистем планирования

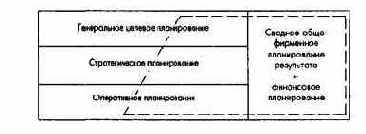

3.4.1. Базовая концепция: генеральное целевое планирование, стратегическое планирование, оперативное планирование, сводное общефирменное планирование, планирование результата и финансовое планирование

Поскольку одновременное планирование целей, потенциала и операций для подразделений и предприятия в целом на практике затруднено, выделяют комплексы планирования и соответственно разделы общего плана, к которым относятся:

(1) Генеральное целевое планирование

В общем планирование целей включает как определение генеральных целей предприятия, так и стратегических и оперативных целей, а кроме того, вытекающих из них целей-действий. К планированию генеральных целей можно отнести задание всех общих экономических и неэкономических целей, т.е. разработку концепции предприятия. В этот раздел входит планирование важнейших материальных целей предприятия (хотя бы в общих чертах): областей деятельности, отраслей и подотраслей, важнейших результатов, которых хотят достичь, а иногда и групп потребителей; планирование важнейших стоимостных целей: финансовых результатов и ликвидности; планирование важнейших социальных целей: социального положения, определенной модели поведения по Отношению к персоналу, инвесторам, рыночным партнерам, государству, а также к другим общественным группам, определенного имиджа предприятия.

Генеральные цели всегда выражают ценностные представления высшего руководства предприятия или других высших внутренних и внешних центров волеизъявления.

Если под политикой предприятия понимать принятие управленческих решений прежде всего в отношении целей предприятия как целого, то очевидно, что разработанная система генеральных целей - результат проведения политики предприятия.

Генеральные цели предприятия частично формулируются в виде директив (императивов) общего характера.

Существование и успешное развитие предприятия достигается в условиях рыночной экономики прежде всего при стремлении к оптимальному результату (ценность капитала или расчетная прибыль за период) при постоянном соблюдении определенного уровня ликвидности. Стремление к прибыли и гарантированной ликвидности являются тем самым генеральными императивами и глобальными целями (конечно, с учетом других целей). Для предприятия в социальном рыночном хозяйстве это означает, что стремление к максимальному результату, выражаемому в конечном итоге в максимизации ценности капитала предприятия, формулируется как высшая монетарная цель, которая может достигаться только при постоянном сохранении определенного уровня ликвидности и достижении установленных по периодам целей производства и сбыта конкурентоспособных продуктов и услуг с учетом социальных целей.

Вспомогательной стоимостной целью предприятия, ориентированного в целом на максимизацию ценности капитала, может быть стремление к оптимальной расчетной прибыли за период.

Монетарные (денежные) цели с точки зрения содержания, масштабов и временных горизонтов находят свое выражение в показателях планирования результатов и финансового планирования. Речь идет о показателях финансовых результатов (прибыли), показателях ликвидности, а также других, производных от них экономических показателях, образующих многоступенчатую разветвленную совокупность высших целей в системе монетарных целей предприятия.

Дня предприятий, функционирующих в условиях конкуренции, кроме того, все монетарные и немонетарные цели можно рассматривать как цели достижения конкурентных преимуществ.

(2) Стратегическое планирование - планирование программы и потенциала, планирование структуры потенциала

Стратегическое планирование - это прежде всего планирование достижения целей. Оно должно представлять собой по возможности одновременное планирование программы и потенциала и должно проводиться в координации с другими плановыми комплексами, особенно со сводным технико-экономическим и финансовым планированием. В ходе стратегического планирования на базе установленных генеральных целей определяют в долгосрочном плане структуру и объемы продуктово-ассортиментной программы, а также структуру и объемы потенциала (ресурсов), необходимого для производства и реализации продукции. Планирование программы и потенциала образует ядро стратегического планирования. Его называют также планированием стратегий полей бизнеса, стратегий функциональных сфер деятельности и региональных стратегий.

При планировании потенциала речь идет о планировании средств производства и персонала предприятия. Таким образом, предметом стратегического планирования является планирование выражаемого потенциалом размера предприятия. Поскольку рост размера предприятия ограничен в принципе только возможностями внешнего финансирования, планирование структуры капитала (соотношения собственного и заемного капитала) также относят к стратегическому планированию.

Предметом стратегического планирования является и определение специфической целеориентированной структуры потенциала. Говоря о материальном потенциале, имеют в виду планирование структуры производств, или мощностей. Говоря об ориентированном на решение конкретных задач материальном и кадровом потенциале, имеют в виду планирование организационной структуры, юридической формы и правовой структуры предприятия. Наконец, в качестве важнейшего элемента потенциала следует назвать систему управления предприятием, формируемую в соответствии с организационной структурой. Система управления охватывает планирование расстановки руководящих кадров, формирование системы стимулирования руководителей, планирование информационной системы менеджмента (формирование системы планирования, регулирования, документирования и контроля).

Программа и потенциал планируются при помощи процессов (операций, мероприятий), не составляющих самостоятельного предмета стратегического планирования. Операции в большей части случаев проводятся в форме проектов или специфических мероприятий функциональных сфер деятельности и являются, как правило, предметом оперативного планирования. При одновременном планировании изменения программы и потенциала и необходимых для осуществления этих изменений операций, например приобретение дочернего предприятия или закрытие одного из производств, говорят о стратегическом или комбинированном стратегическо-оперативном проектном планировании. Обычно такого рода планы разрабатываются автономно и реализуются затем в рамках оперативного планирования.

Стратегическое планирование в широком смысле называют планированием роста, планированием развития предприятия и инновационным планированием. Оно носит долгосрочный характер. При стратегическом планировании речь идет о принятии основополагающих решений, которые характеризуются следующими признаками:

Принципиальные способы действий по формированию направлений, масштабов, структуры и субъектов развития предприятия называют стратегиями. При этом стратегия может строиться на уже ранее поставленных генеральных целях или постановка целей может входить в процесс разработки стратегии. Различают стратегии полей бизнеса, функциональных сфер деятельности и региональные стратегии, а также организационные стратегии и стратегии (системы) управления.

Цель стратегического планирования состоит в том, чтобы через генерирование и выбор соответствующих стратегий определить оптимальный путь развития предприятия с точки зрения повышения ценности капитала.

(3) Оперативное планирование - планирование программы и мероприятий при заданном потенциале

Оперативное планирование прежде всего является планированием достижения целей. Оно строится на генеральном целевом и стратегическом планировании и зависит от принятой в результате стратегического планирования продуктовой концепции, структуры потенциала и системы управления. Поэтому оперативное планирование должно быть по возможности синхронно осуществляемым планированием программ и мероприятий.

В рамках оперативного планирования в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые предприятие должно производить в краткосрочной и среднесрочной перспективе на базе заданного потенциала, или мощностей, и необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции).

Оперативное планирование продуктовой программы осуществляется на уровне предприятия в целом; вместе с этим планируются программы и мероприятия для отдельных организационных единиц и подсистем предприятия.

На промышленных предприятиях с функциональной .организационной структурой к оперативному планированию относят функциональное планирование, или разработку планов функциональных сфер деятельности (подразделений):

На предприятиях с продуктовой или региональной организационной структурой к оперативному планированию относят разработку функциональных планов центральных отделов штаб-квартиры и планирование мероприятий в разрезе продуктовых программ и функций на уровне отдельных продуктовых или региональных отделений.

В организационных единицах (структурных подразделениях предприятия) в рамках оперативного планирования планируют не только регулярно повторяющиеся (рутинные) цели и мероприятия, но и отдельные проекты по реализации как стратегических, так и оперативных целей. Оперативное проектное планирование не приводит к изменению потенциала предприятия.

Оперативное планирование в широком смысле называют также текущим, или регулярным. Продуктовые программы и мероприятия в подсистемах предприятия планируются, как правило, периодически (по периодам), планирование проектов - нерегулярно. Решения, принимаемые в оперативном планировании, являются ситуативными (текущими) и характеризуются следующими признаками:

(4) Сводное общекорпоративное планирование результатов и финансовое планирование

Монетарные и немонетарные планово-контрольные расчеты являются количественным выражением генерального целевого, стратегического и оперативного планирования.

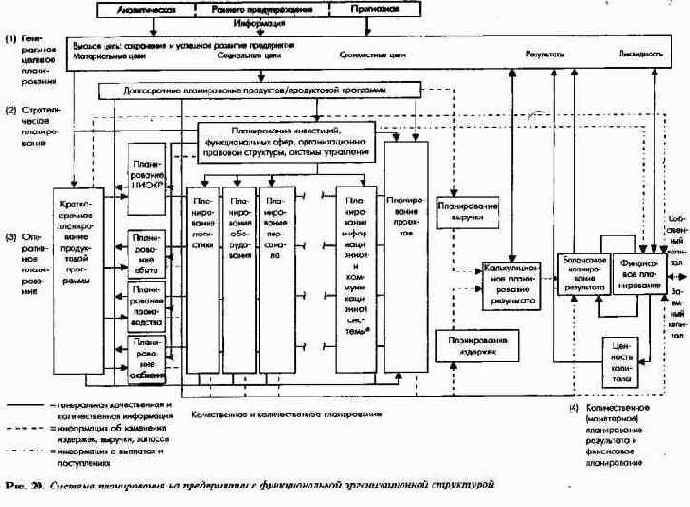

Ориентированные на финансовые результаты и ликвидность планово-контрольные расчеты, или локирование и контроль (ПиК) (рис. 19), включают:

Рис. 19. Принципиальная схема системы планирования с интегрированными планово-контрольными расчетами (пунктиром отмечена область монетарного планирования)

Если монетарные и немонетарные планово-контрольные расчеты, насколько это возможно, проводятся в рамках генерального целевого, стратегического и оперативного планирования, в качестве четвертого планового комплекса остаются только общефирменное планирование финансово-экономических результатов и финансовое планирование.

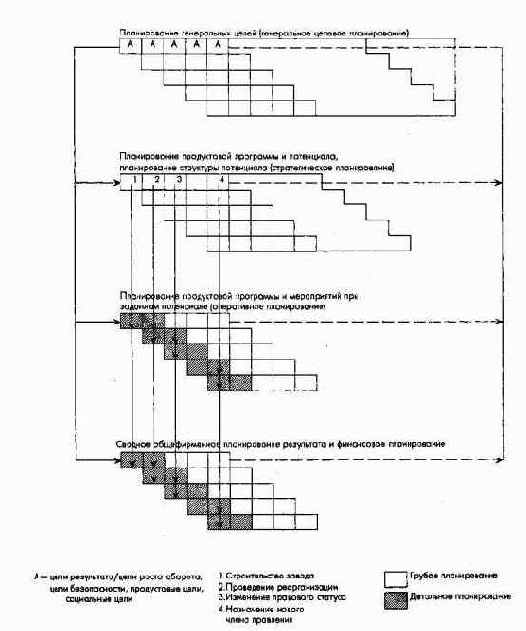

Названные четыре плановых комплекса разрабатываются в рамках так называемого скользящего планирования периодически (как правило, ежегодно). В рамках скользящего периодического планирования в каждом плановом комплексе может в свою очередь осуществляться непериодическое проектное планирование.

Основные содержательные связи и временные переплетения этих четырех плановых комплексов на предприятии с функциональной организационной структурой показаны на рис. 20 и 21.

Рис. 20. Система планирования на предприятии с функциональной организационной структурой

Рис. 21. Взаимосвязь между скользящим генеральным целевым, стратегическим, оперативным и сводным общефирменным планированием результата и финансовым планированием

Поскольку система планирования обусловливается преимущественно организационной структурой предприятия, на предприятии с продуктовой или региональной организационной структурой система планирования охватывает как планы штаб-квартиры, так и планы организованных по продуктовому или региональному принципу отделений.

В литературе и предпринимательской практике формирование отдельных плановых комплексов и их названия отличаются большим многообразием.

При упрощенном подходе выделяют только стратегическое (включая планирование целей) и оперативное (долгосрочное, среднесрочное и краткосрочное) планирование.

Часто сводное общефирменное планирование результата и финансовое планирование рассматривают только как часть оперативного планирования.

В литературе также встречается понятие тактического планирования, под которым понимается среднесрочное и краткосрочное планирование.

Иногда планирование инвестиций и проектное планирование рассматривают в качестве составляющей оперативного планирования, особого планового комплекса, занимающего промежуточное место между стратегическим и оперативным планированием.

Практические примеры, приведенные в книге, показывают широкий спектр отдельных плановых комплексов в рамках общей системы планирования.

В американской литературе и практике при описании концепции планирования выделяют комплексы формулирования и реализации стратегии как интегрированные процессы с обратной связью. При этом формулирование генеральных целей (видения, миссии, целей) предшествует процессу планирования.

3.4.2. Модификация базовой концепции планирования и контроля в рамках управления, ориентированного на видение, взаимосвязи и диалог

Планирование сегодня относится к важнейшим задачам и инструментам управления на предприятии. Хотя ни в законе об акционерных обществах, ни в коммерческом кодексе нет прямых требований о необходимости планирования, большая часть наблюдательных советов предприятий сегодня принимает все решения, связанные с развитием предприятия, только на основании стратегических и оперативных планов. Получило признание планирование, понимаемое как систематическое предвосхищение будущих событий.

Объем и интенсивность планирования за последние 25 лет значительно возросли. Поэтому почти в каждом университете в курсы управления предприятием включены и находятся в центре внимания вопросы планирования. В 12 германских университетах дисциплина "Планирование на предприятии" относится к дисциплинам углубленного изучения.

Современный подход к научным исследованиям, преподаванию и практике в области планирования характеризуется следующими моментами:

Философия предприятия, включающая общее представление о системе ценностей его высшего руководства, существенным образом влияет на мышление, решения и стиль поведения всех руководителей и в конечном счете всех работников предприятия. Тем самым философия предприятия образует базу для культуры предприятия - исторически сформированного, пережитого и в какой-то степени формируемого образа мышления, решений и поведения персонала предприятия. В ее основе лежат принципы, ценности и нормы, базирующиеся на опыте прошлого, а также воспринятые высшим руководством под влиянием изменения внешней среды предприятия. Культура предприятия проявляется в различных внешних формах и символах.

Существенным элементом культуры предприятия является стиль поведения руководителей: стремление служить примером выполнения своего долга и открытость, ответственность и инициативность, понимание того, что такое истинные ценности, душевная теплота. Стиль становится все более важным признаком, определяющим тип руководства.

Если рассматривать значение философии для политики предприятия, т.е. планирования генеральных целей, а также их общее влияние на культуру предприятия, то становится очевидным, что концепция управления в широком смысле должна быть дополнена этими двум структурообразующими объектами. Это тем более важно, что культура предприятия в свою очередь влияет на философию и политику предприятия.

В рамках дискуссии о философии и политике предприятия в последнее время особое внимание уделяют видению будущего, или ведущей идее высшего руководства относительно путей сохранения и успешного дальнейшего развития предприятия. Видение позволяет создать картину будущего как представление высшего руководства о желаемом будущем развитии предприятия, т.е. "представление о будущей роли предприятия относительно смысла его существования, целей и самопонимания".

Видение можно рассматривать в качестве предмета политики предприятия. Оно влияет существенным образом на оперативное и стратегическое планирование, особенно на выбор стратегий, организационных структур, системы управления, подбор и расстановку руководящих кадров.

Как правило, видение формулируют и развивают отдельные высшие руководители предприятия. Только полные сил руководители-лидеры, обладающие стратегической волей и имеющие собственное видение, могут получить в условиях конкуренции желаемую картину будущего.

В американской теории управления дискутируется вопрос о необходимости наряду с так называемым трансакционным руководством выдвижения на передний план трансформационного руководства. При трансакционном руководстве работников пытаются мотивировать, вознаграждая за выполняемую работу, на базе уже сформированных стратегий, структур и систем; при трансформационном руководстве, напротив, стремятся к проведению изменений при помощи харизматических руководителей, излучающих силу, обладающих потрясающим видением, действующих с душевным подъемом, уважением к личности. Синтез этих концепций возможен на путях междисциплинарного, кооперативного управления, соединения принципа работы в команде и лидерства.

Чтобы можно было оказывать влияние в качестве побудительной силы на постановку и реализацию целей, видение должно быть широким и перспективным, обладать объединяющей силой, быть убедительным и достижимым.

Генерирование идеи и формулирование видения является главной задачей высшего руководства предприятия. Видение, сформированное часто в результате стратегического анализа, прогнозирования или даже в процессе планирования, конкретизируется в целевой картине, принципах функционирования предпрития и управления им.

Наряду с этими новыми элементами, содержательно расширяющими предмет управления, все большее значение приобретает комплексное мышление и действия. В ходе планирования на предприятии все в большей мере должны учитываться народнохозяйственные, технологические, социально-культурные, политико-правовые и экологические рамочные условия и ограничения.

При возрастающей комплексности, динамичности и как следствие неопределенности внешней и внутренней среды предприятия возникает потребность в руководителях, обладающих способностью управлять при помощи диалога. Только диалоговое управление обеспечивает мотивацию, идентификацию и улучшение имиджа предприятия, что в конечном счете гарантирует и его будущее.

Если рассматривать предприятие как общественный институт, то появляется необходимость в информировании всех заинтересованных в нем общественных групп о желаемом и фактическом состоянии дел на предприятии, в установлении связей и дискутирована с этими группами.

Нужно стремиться сделать процессы, происходящие на предприятии, доступными и понятными не только для собственников и работников самого предприятия, но и для всех других заинтересованных в нем групп, в диалоге добиваться доверия и понимания. Доверие и понимание должно определять намерения и действия на предприятиях. Управление на основе диалога позволяет снизить уровень неопределенности, повысить шансы и уменьшить риск участвующих в диалоге партнеров при постановке и достижении целей.

Управление через диалог необходимо не только в среде самих руководителей, но и по отношению ко всем сотрудникам предприятия, поскольку только таким образом можно гарантировать:

Только если руководство в ходе диалога ясно сформулирует и объяснит, как оно желает, чтобы развивалось предприятие, оно сможет добиться признания и воплощения в жизнь своих решений.

Очевидно, что рассмотренные в этой главе некоторые новые принципы управления должны дополнить базовую концепцию системы планирования и контроля на предприятии.