Бюджет

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

7. Оперативное краткосрочное планирование и контроль

7.1. Бюджет

Планирование бюджета - первый шаг на пути достижения среднесрочных целей, реализации ключевых стратегических направлений и проведения мероприятий. Контуры бюджета намечаются уже бюджетными рамками, установленными в процессе бизнес-планирования.

Бюджеты составляют в ходе сквозного и детального планирования краткосрочных целей бизнеса (поступление заказов, оборот), мероприятий и распределения ресурсов, а также факторов, влияющих на получение прибыли, финансирование и формирование баланса.

Бюджетное планирование в наступающем хозяйственном году идет по всем подразделениям концерна снизу вверх. В этом процессе цели согласовываются и утверждаются на каждом вышестоящем уровне управления. Целевые показатели результата и потенциала могут варьироваться, переходя из стоимостной формы (например, оборота в ДМ) в натуральную (например, машино-часы или штуки).

7.1.1. Бюджеты отделений

Бюджеты отделений есть средство коммуникации между центральным правлением и отделениями при краткосрочном регулировании.

В отличие от бизнес-плана, имеющего большой стратегический горизонт и содержащего прежде всего качественные показатели, в бюджете приведены краткосрочные, чаще всего количественно выраженные показатели (рис. 21). На уровне отделений задание в качестве целевых таких стоимостных показателей, как оборот, затраты и прибыль, численность работающих, преследует цель поддержать в процессе реализации долгосрочных стратегий экономическое равновесие в концерне в течение года.

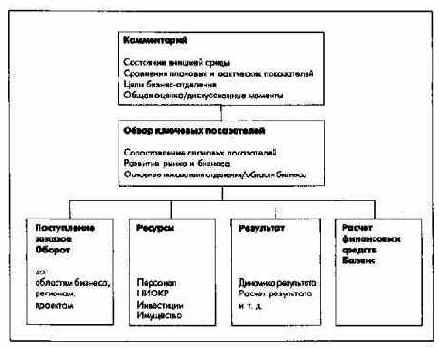

Краткосрочные оперативные планы имеют жесткую форму. Причем если комментарии к бюджетам отделений (рис. 30) только тематически едины, то разделы, представляющие количественные показатели и графики, кроме того, жестко формализованы и остаются неизменными в течение длительного времени.

Рис. 30. Структура и содержание бюджета отделения (бизнес-отделения, самостоятельной области бизнеса, дочернего предприятия)

7.1.1.1. Комментарий

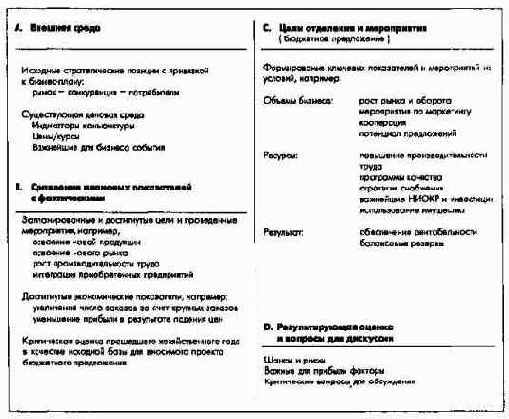

Комментарий помогает участникам бюджетных обсуждений подготовиться к предстоящим дискуссиям и принятию решений (рис. 31).

Рис. 31. Комментарий к бюджету отделения

Для этого сначала изучаются прежние бизнес-планы и результаты анализа исходных стратегических позиций с указанием в случае необходимости изменений, произошедших за это время на рынке, в конкуренции и у потребителей. Картина дополняется характеристикой факторов, определяющих внешнюю хозяйственную среду и влияющих на параметры бюджета: конъюнктуры, движение цен и валютных курсов и др.

Краеугольным камнем в бюджетном планировании является объем оборота, от которого зависит объем используемых ресурсов и в конечном счете прибыль. Поэтому особую роль играют оценки конъюнктуры и состояние портфеля заказов.

Для оценки конъюнктуры существует широка палитра аналитических и прогнозных методов: от мониторинга и прогнозирования макроэкономических показателей (валового социального продукта и его компонентов) через исследования динамики рынка собственной отрасли и объемов производства и поступления заказов с важнейших с точки зрения сбыта сегментов до индикаторов качества (хозяйственный, инвестиционный и потребительский климат).

Следующим шагом для обеспечения запланированных объемов оборота является определение корреляции между индикаторами и показателями поступления заказов. Как правило, речь идет о специфических отраслевых индикаторах, например количестве и стоимости выданных разрешений на строительство для подотрасли производства монтажного оборудования и материалов.

После описания внешних условий деятельности следует комментарий, сопровождаемый данными сравнения фактических показателей с желаемыми. Результаты сравнения плановых и фактических показателей вместе с данными о выполнении запланированных этапов проектов и мероприятий и результатами анализа прочих отклонений кладутся в основу обоснования статей бюджета на следующий хозяйственный год. К этому добавляются предложения по новым целям, проектам и мероприятиям.

Комментарий заканчивается обобщенной оценкой бюджетных целей с учетом возникающих для отделения шансов и рисков, факторов эффективности.

Такой обстоятельный анализ бизнеса в отделении должен дать лицам, принимающим решения, целостное представление о намерениях отделения в предстоящем хозяйственном году и возможность в ходе обсуждений бюджета сосредоточиться только на проблемах, критически важных для принятия решений.

7.1.1.2. Система показателей

Следующий за комментарием раздел "Обзор ключевых показателей" содержит сопоставления бюджетных рамок (контрольных цифр) и бюджетных предложений, вытекающих из бизнес-плана. Для отражения изменений, произошедших в хозяйственной деятельности по сравнению с ожидавшимися в предшествующем цикле планирования, используются показатели оборота и результата (прибыли).

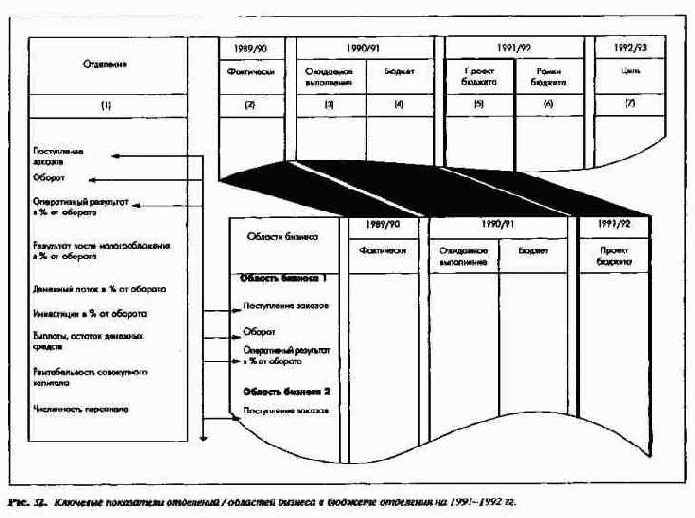

Далее идут ключевые показатели отделения и его областей бизнеса (рис. 32).

Рис. 32. Ключевые показатели отделений / областей бизнеса в бюджете отделения на 1991-1992 гг.

Для истекающего хозяйственного года (в примере - 1990-1991 гг.) последние данные об ожидаемом выполнении плана, как правило, очень близкие к получаемым позднее фактическим значениям, сравниваются с бюджетными показателями.

В центре обсуждений бюджета находятся бюджетные предложения на новый хозяйственный год и актуальные проблемы отделения. При краткосрочном планировании система показателей является ядром бюджета, и поэтому она в гораздо большей степени структурирована, чем при бизнес-планировании.

Бюджет связывает воедино большое число показателей: поступление заказов и оборот, прибыль, денежный поток, численность работающих.

Поступление заказов, оборот и прибыль в качестве важнейших показателей, характеризующих краткосрочный оперативный успех хозяйственной деятельности, дифференцируются и по областям/ сегментам бизнеса. Дальнейшая дифференциация этих показателей по более мелким организационным единицам, например полям бизнеса, на этом уровне планирования, за исключением особых случаев, не проводится.

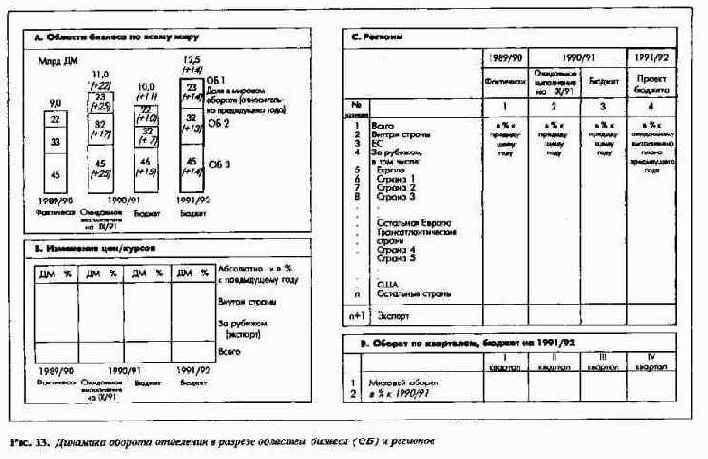

Ключевые показатели отделения могут быть представлены в формах бюджета в различных разрезах, например по областям бизнеса и регионам. Такое представление позволяет проанализировать влияние изменения цен и валютных курсов на оборот и принять решение о компенсации снижения цен на выпускаемую продукцию ростом производительности или путях нейтрализации негативного влияния курсовых изменений на оборот в отдельных регионах (рис. 33).

Рис. 33. Динамика оборота отделения в разрезе областей бизнеса (ОБ) и регионов

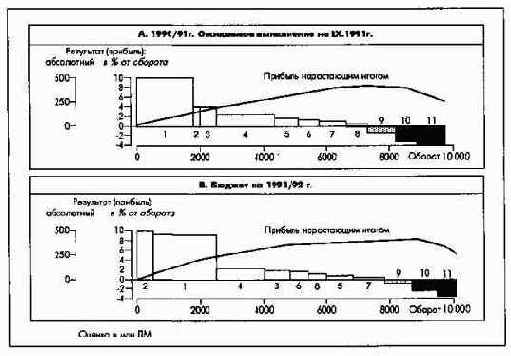

В другом примере (рис. 34) при помощи кривой прибыли показываются вклады отдельных областей или полей бизнеса в общие показатели оборота и результата отделения в плановом периоде. Такое представление особенно важно, когда в составе отделения есть бизнес-единицы с различным уровнем рентабельности.

Рис. 34. Кривая прибыли отделения по областям/полям бизнеса

Показатели бюджета полностью отражают хозяйственную деятельность концерна и создают предпосылку для сопоставлений плановых и фактических результатов.

7.1.2. Взаимосвязи планов отделений и зарубежных обществ

Руководство отраслевыми филиалами внутри страны непосредственно подчинено бизнес-отделениям, и их планы являются частью бюджета отделений. Зарубежные общества отвечают за деятельность и прибыль в своих регионах и имеют определенные полномочия в сфере планирования. Зарубежные общества, с одной стороны, представляют свою отчетность непосредственно центральному правлению, а с другой стороны, их планы являются частью планов отделений.

Здесь хозяйственна деятельность и ответственность отделений (в мировом масштабе) и зарубежных обществ (за все, что происходит в стране пребывания) пересекаются в матричной структуре. Поэтому особенно важен баланс интересов.

Для этого налажены постоянно действующие коммуникации между сбытовыми конторами и заводами зарубежных обществ и бизнес-отделениями. На первом этапе этого процесса при составлении бюджета зарубежные общества и отделения согласовывают и принимают единые исходные оценки для последующего планирования.

Отделения передают зарубежным обществам базовую информацию о своих актуальных целях:

Базовая информация и разработанные совместно сбытовые концепции, а также анализ ситуации в регионе деятельности зарубежного общества - основа для планировани ключевых показателей, содержащихся в коммуникационных формулярах. Это в основном:

В случае необходимости эти данные дополняются информацией: о кооперированных поставках из головной фирмы в зарубежные общества и о производственных ресурсах, например численности работников службы сбыта, инвестициях, запасах.

Широта и глубина планирования устанавливаются до того, как налажены коммуникации между отделениями и зарубежными обществами.

Зарубежные общества в свою очередь передают отделениям замечания и предложения, касающиеся: объемов поставок, структуры и развития рынка; уровня конкуренции; новых коммерческих возможностей; номенклатуры изделий.

Содержание коммуникационных формуляров согласовывается и принимается отделениями и зарубежными обществами и включается затем в их планы. Особо важные для отделений плановые проблемы обсуждаются на местах.

Бюджеты зарубежных обществ имеют ту же структуру, что и бюджеты отделений. Общие показатели каждого зарубежного общества: поступление заказов, оборот и прибыль - дифференцируются по соответствующим отделениям.

Являясь частью народного хозяйства страны пребывания, зарубежные общества разрабатывают свои бюджеты и годовые отчеты в соответствии с местным законодательством, которое может не совпадать, в частности, с германским. Поэтому зарубежные общества составляют, например, балансы как в соответствии с законодательством страны пребывания (торговый баланс 1), так и в соответствии с немецким торговым правом (торговый баланс 2) для включения в консолидированный баланс концерна Сименс.

Особенность планирования в зарубежных обществах - обособление собственных сделок, когда зарубежное общество в качестве непосредственного партнера заказчика заключает сделки от своего имени и за свой счет, принимая на себя тем самым ответственность за установление цен и получение прибыли, и комиссионные сделки, в которых партнером заказчика по договору является концерн Сименс. В последнем случае зарубежное общество выступает только в роли посредника с различной степенью участия, получая по условиям договора комиссионные.