Бизнес-план

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

6. Инструменты стратегического планирования

6.2. Бизнес-план

Если план поля бизнеса - внутренний инструмент стратегического планирования отделения, то бизнес-план - инструмент стратегического планирования на уровне концерна. Он является предметом дискуссий и согласования между руководством концерна и правлениями бизнес-отделений. Поэтому в бизнес-плане должны быть представлены стратегические альтернативы и различные варианты проектов решений.

Бизнес-план в отличие от плана полей бизнеса не имеет жесткой формы, но имеет единую структуру (рис. 26). Поэтому, с одной стороны, бизнес-отделениям дается определенная свобода в представлении информации и взаимосвязей в соответствии с их трактовкой бизнеса, а, с другой стороны, единая структура бизнес-планов облегчает взаимоотношения между партнерами и обеспечивает полное и систематизированное рассмотрение и обсуждение проблем.

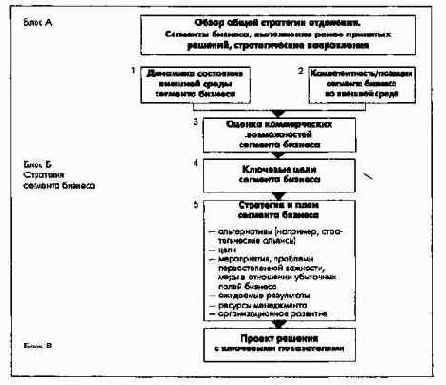

Рис. 26. Основные разделы бизнес-плана

Бизнес-план содержит общую характеристику бизнес-отделения, описание его сегментов, или областей бизнеса, организационной структуры и распределения ответственности, результаты анализа деятельности организационных единиц, входящих в бизнес-отделение.

Бизнес-план состоит из трех блоков: блок А содержит обзор общей стратегии бизнес-отделения; блок Б содержит материалы, необходимые для обсуждения стратегий сегментов бизнеса; блок В содержит проекты решений и предложения.

Такая структура бизнес-плана соответствует принятому в концерне процессу обсуждения целей.

А. Общая стратегия отделения

Перед началом процесса согласования экономической политики в ходе обсуждения целей дается краткое описание миссии и сегментов бизнеса отделения с характеристикой их позиций на рынке по отношению к конкурентам.

Связь между будущими и ранее принятыми в отношении отделения в процессе обсуждения целей и бюджета, а также обсуждений хозяйственной политики решениями центрального правления устанавливается на основе справки "Исполнение ранее принятых решений". Этот документ содержит своего рода отчет отделения об успехах в реализации ранее принятых решений и тоже является предметом дискуссии.

В заключение дается характеристика стратегических направлений деятельности отделения и связанных с ним основных проблем. Причем отделения должны ответить на следующие вопросы:

Б. Стратегии сегментов бизнеса

Так как центральное правление достигает стратегических целей концерна прежде всего посредством управления сегментами бизнеса, то именно они образуют ядро бизнес-плана и рассматриваются в нем по отдельности.

В центре обсуждения стратегий сегментов бизнеса центральным правлением и правлением отделения для экономии времени стоит прежде всего поиск решения критических проблем, связанных с улучшением конкурентных позиций и структуры бизнеса и получением конкретных результатов в среднесрочной и долгосрочной перспективе.

В. Проект решения

Цели и мероприятия, проблемные моменты, а также ключевые финансово-экономические показатели сегментов бизнеса отделения сводятся в проекте решения. При этом речь идет о небольшом числе данных, имеющих основополагающее значение для отделения, которые может отслеживать и контролировать центральное правление. Проект решения является предметом соглашения о целях между центральным правлением и правлением бизнес-отделения.

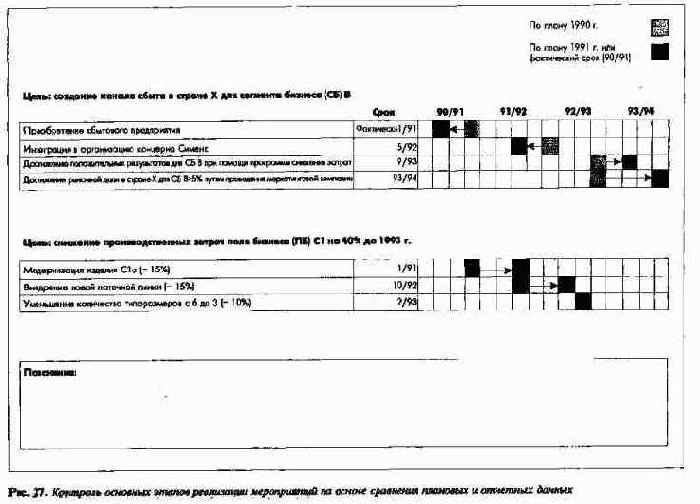

Чтобы достичь определенных целей - улучшить позиции в конкурентной борьбе, организовать бизнес в новом регионе, занять новые позиции в области технологий, необходимо провести соответствующие мероприятия. Для контроля за ходом реализации мероприятий четко определяют сроки окончания ключевых этапов, которые называют вехами (рис. 27).

Рис. 27. Контроль основных этапов реализации мероприятий на основе сравнения плановых и отчетных данных

Говоря о проблемах (темах), имеют в виду комплексные проблемные ситуации, новые стратегии, концепции и проекты, которые, как правило, требуют углубленного анализа перед обсуждением и принятием решения центральным правлением. Особо важные проблемы могут быть рассмотрены на специальных слушаниях в рамках обсуждения экономической политики концерна.

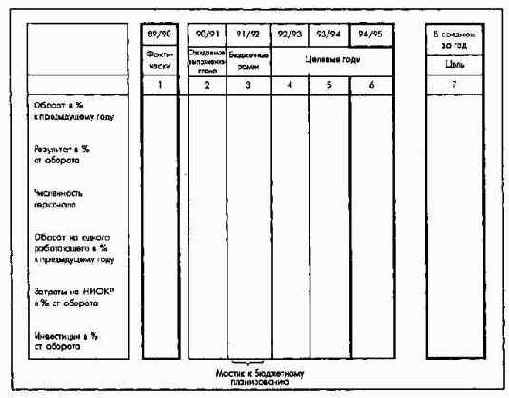

Ключевые финансово-экономические показатели -мостик к оперативному планированию (рис. 28). Бюджетные рамки, или контрольные цифры для разработки бюджета, являются связующим звеном между среднесрочным бизнес-планированием и следующим за ним детальным бюджетным планированием.

Рис. 28. Среднесрочные ключевые финансово-экономические показатели (проект решения)

Чтобы не оторваться от реальности при планировании, необходимо наряду с контроллингом мероприятий составлять отчет об изменении общего среднесрочного результата (прибыли) от одного бизнес-плана к другому. В таком отчете сравниваются плановые показатели оборота и прибыли смежных периодов. Названные показатели определяют общий успех развития объекта планирования. При необходимости корректируются исходные предпосылки планирования.

Контроль сроков выполнения ключевых этапов мероприятий, сравнения плановых показателей или плановых с фактическими начинается на стадии бизнес-планирования и продолжается при разработке бюджета и годового отчета.